tcp/ip

定位

人工智能

动作识别

线性空间

堆

scipy

自然语言处理

鸿蒙

栈/队列

高数

全志

dirs 命令

负载均衡

MCAL

NPDP认证

端口号概念

tokenizer

ldap

堆排序

时间序列

2024/4/11 18:59:45

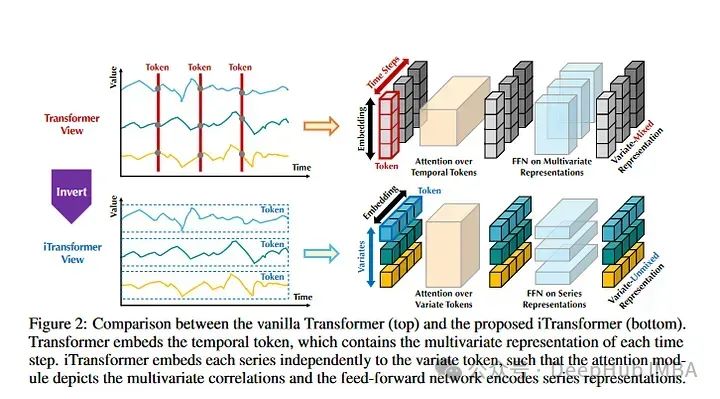

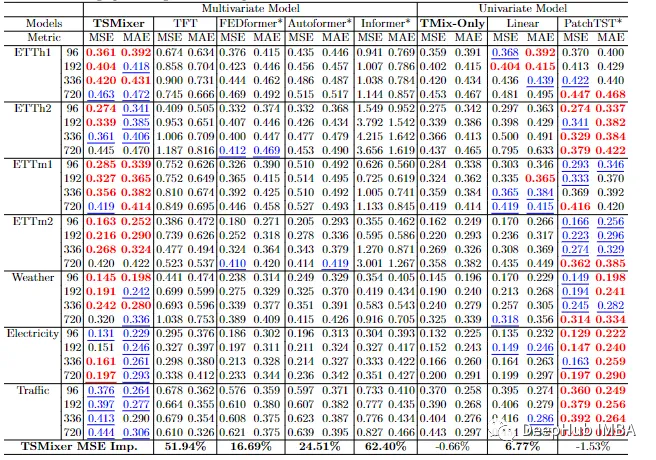

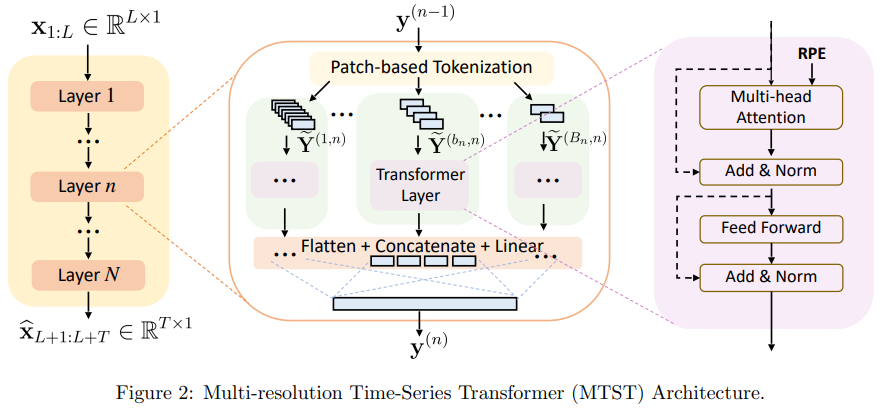

Transformer时间序列:PatchTST引领时间序列预测进

Transformer时间序列:PatchTST引领时间序列预测进 引言为什么transformer框架可以应用到时间序列呢统计学模型深度学习模型 PatchTSTPatchTST模型架构原理。通道独立性Patchingpatching的优点Transformer编码器 利用表示学习改进PatchTST使用PatchTST模型进行预测初…

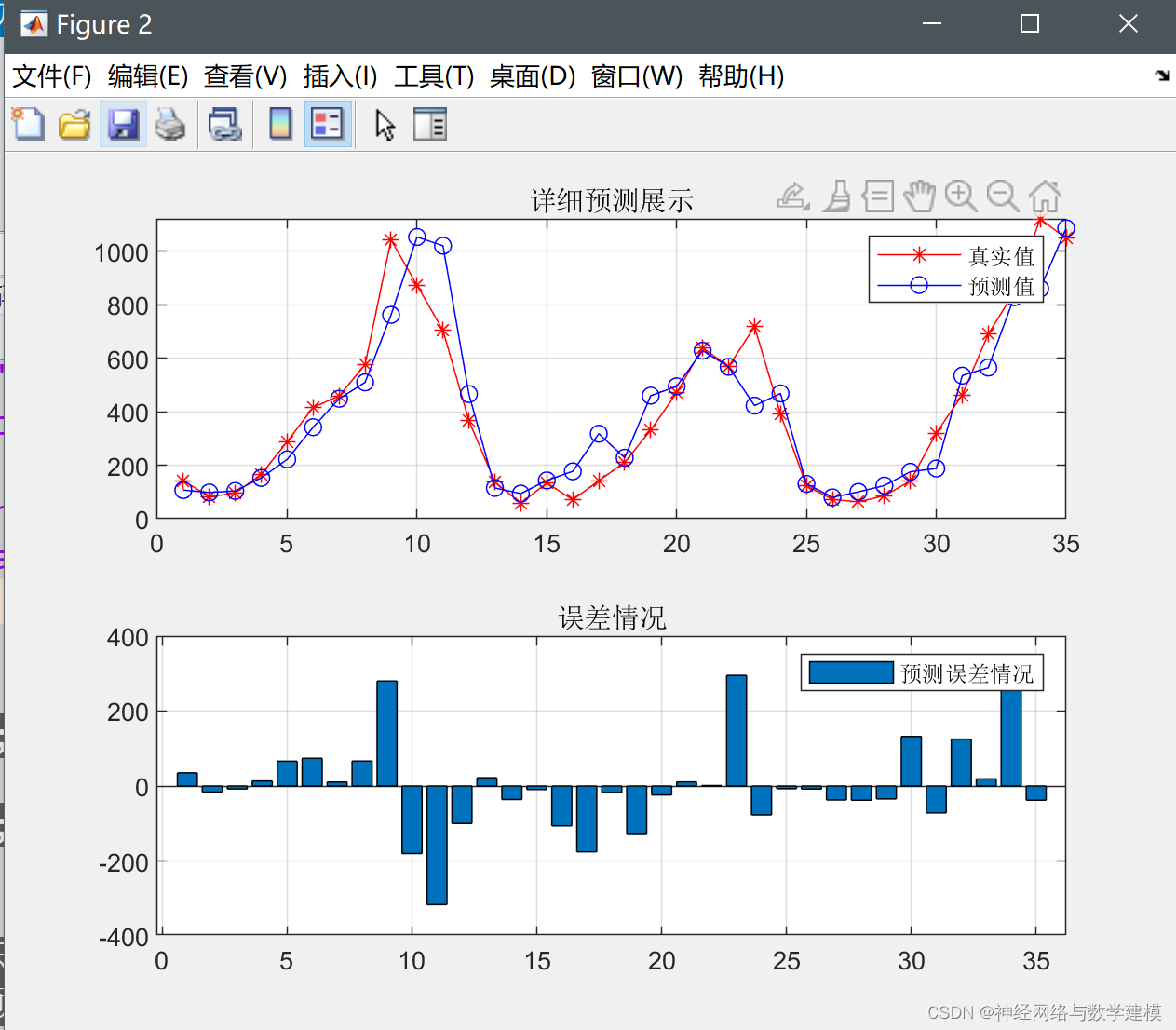

第73步 时间序列建模实战:多步滚动预测 vol-1(以决策树回归为例)

基于WIN10的64位系统演示

一、写在前面

上一期,我们讲了单步滚动预测,一次只预测一个值。

既然有单步,有没有多步呢?那肯定有,这一期来介绍多步滚动预测。

然而,多步滚动模型也可以有不同的步骤&#x…

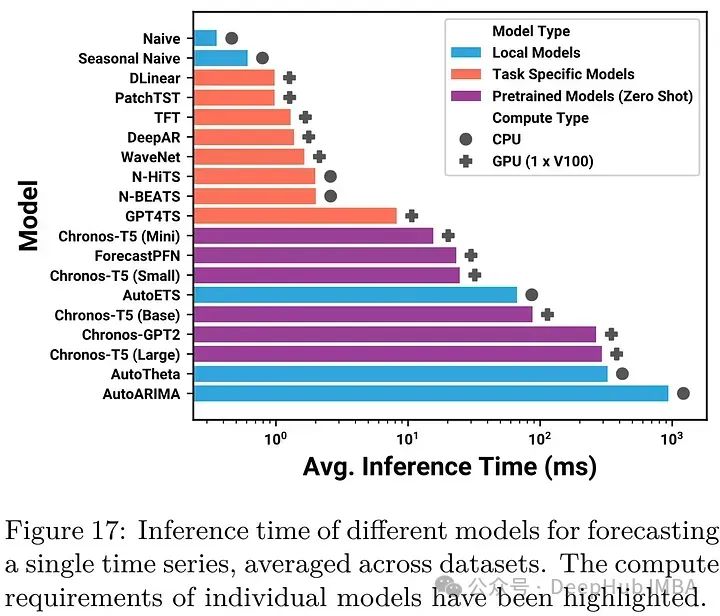

Chronos: 将时间序列作为一种语言进行学习

这是一篇非常有意思的论文,它将时间序列分块并作为语言模型中的一个token来进行学习,并且得到了很好的效果。 Chronos是一个对时间序列数据的概率模型进行预训练的框架,它将这些值标记为与基于transformer的模型(如T5)一起使用。模型将序列的…

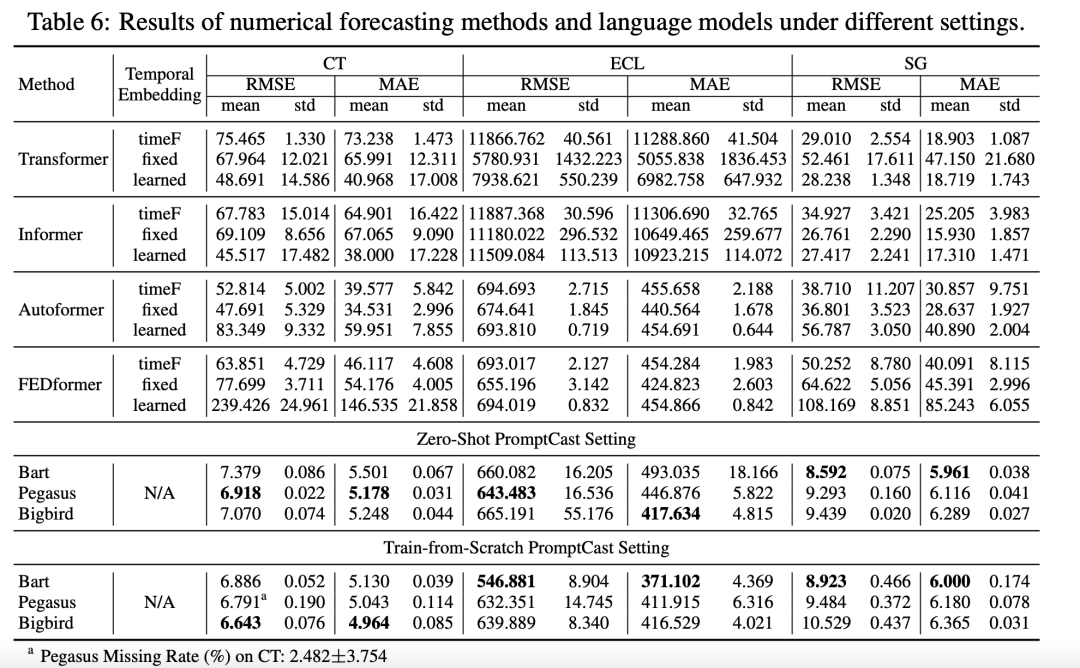

PromptCast:基于提示学习的时序预测模型!

目前时序预测的SOTA模型大多基于Transformer架构,以数值序列为输入,如下图的上半部分所示,通过多重编码融合历史数据信息,预测未来一定窗口内的序列数值。

受到大语言模型提示工程技术的启发,文章提出了一种时序预测新…

时序预测 | MATLAB实现GRNN广义回归神经网络时间序列未来多步预测(程序含详细预测步骤)

时序预测 | MATLAB实现GRNN广义回归神经网络时间序列未来多步预测(程序含详细预测步骤) 目录 时序预测 | MATLAB实现GRNN广义回归神经网络时间序列未来多步预测(程序含详细预测步骤)预测效果基本介绍程序设计参考资料预测效果 基本介绍 MATLAB实现GRNN广义回归神经网络时间序列…

论文学习——基于优化DTW算法的水文要素时间序列数据相似性分析

文章目录1 摘要2 结论3 引言4 水文时间序列数据相似性度量的相关研究4.0 前人工作4.1 提出问题4.2 DTW动态时间弯曲距离算法5 基于DTW的水文要素时间序列数据相似性度量方法5.1 介绍DTW5.2 数据介绍(实验要做什么)5.3 创新点:基于最长公共子串…

推荐4个优秀的 Python 时间序列分析库

时间序列分析在金融和医疗保健等领域至关重要,在这些领域,理解随时间变化的数据模式至关重要。在本文中,我们将介绍四个主要的Python库——statmodels、tslearn、tssearch和tsfresh——每个库都针对时间序列分析的不同方面进行了定制。这些库…

时间序列论文-聚类和异常检测(二)

同样摘自知乎的回答:https://www.zhihu.com/question/29507442/answer/1212624591?utm_id0 正巧之前做过时间序列 的异常检测项目,这里介绍几种尝试过的方法,也算是抛砖引玉 吧,欢迎大家讨论交流~

背景与定义

时间序列异常 检测…

时间序列论文-聚类和异常检测(一)

这篇文章摘自,知乎:https://www.zhihu.com/question/29507442/answer/1212624591?utm_id0 写的很好,就记录一下。 两篇关于时间序列的论文 原文链接:两篇关于时间序列的论文 这次整理的就是清华大学裴丹教授所著的两篇与时间序…

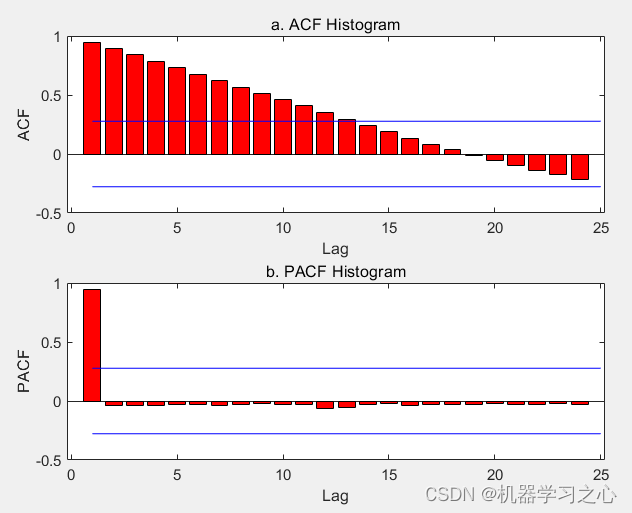

基于统计学库statsmodel实现时间序列预测

文章目录 1.数据探索与清洗2.假设检验:平稳性检验3.差分处理4.绘制ACF与PACF图像,完成模型选择4.建立ARIMA和SARIMA模型5.解读summary6.确定最终的模型 ARIMA模型在统计学上的三大基本假设: 时间序列具有平稳性(stationary&#x…

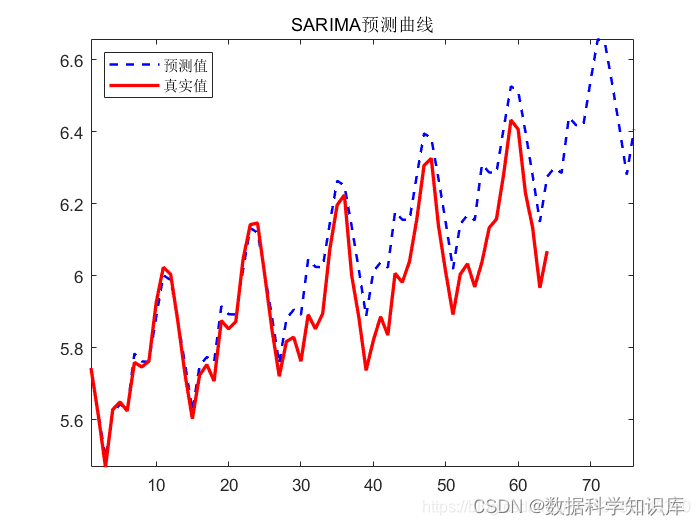

第67步 时间序列建模实战:ARIMA建模(Stata)

基于WIN10的64位系统演示

一、写在前面

这一期,我们使用Stata进行SARIMA模型的构建。

同样,使用某省2005年1月至2016年12月AIDS死亡率的时间序列数据。 二、Stata建立SARIMA实战

(1)问GPT怎么用

咒语:我有一批{数…

![[论文分享]TimeDRL:多元时间序列的解纠缠表示学习](https://img-blog.csdnimg.cn/img_convert/d362055567e8c89af3313999f91c95c9.png)

[论文分享]TimeDRL:多元时间序列的解纠缠表示学习

论文题目:TimeDRL: Disentangled Representation Learning for Multivariate Time-Series 论文地址:https://arxiv.org/abs/2312.04142 代码地址:暂无 关键要点:多元时间序列,自监督表征学习,分类和预测 摘…

一文搞懂时间序列ARIMA模型

文章目录 1 ARIMA的定义2 差分(differencing)2.1 Order:差分的阶数2.2 Lag:差分的滞后2.3 滞后运算/滞后算子/延迟算子2.4 关于差分的两个误解 3 ARIMA的平稳性4 ACF与PACF5 时序模型的选择与评估5.1 超参数p、q、d的确定5.2 时间序列的评估指标 1 ARIMA…

【MATLAB第81期】基于MATLAB的LSTM长短期记忆网络预测模型时间滞后解决思路(更新中)

【MATLAB第81期】基于MATLAB的LSTM长短期记忆网络预测模型时间滞后解决思路(更新中)

在LSTM预测过程中,极易出现时间滞后,类似于下图,与一个以上的样本点结果错位,产生滞后的效果。 在建模过程中…

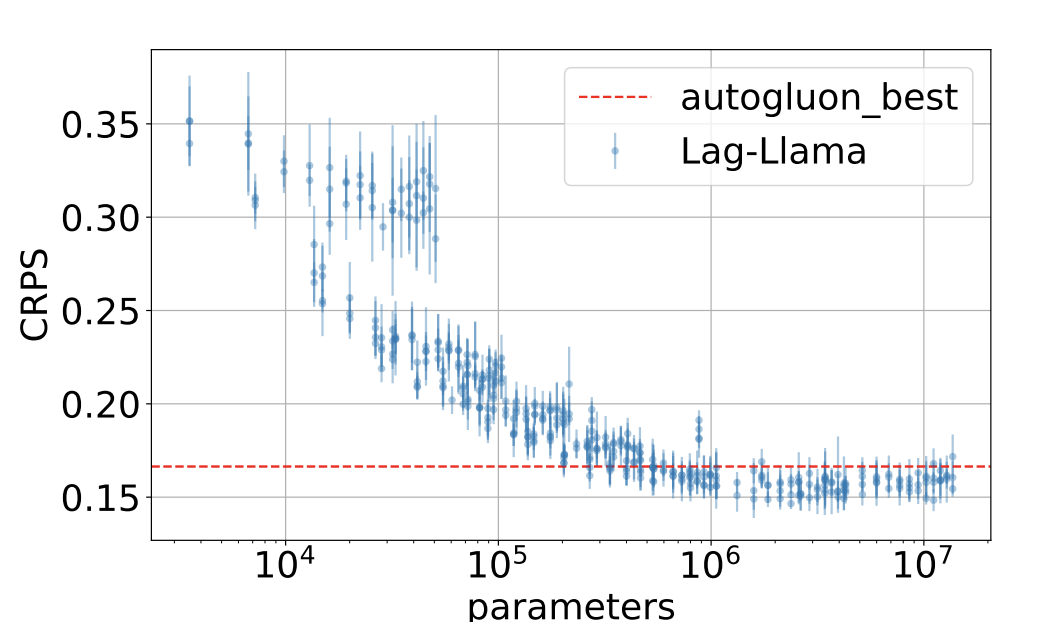

Lag-Llama:基于 LlaMa 的单变量时序预测基础模型

文章构建了一个通用单变量概率时间预测模型 Lag-Llama,在来自Monash Time Series库中的大量时序数据上进行了训练,并表现出良好的零样本预测能力。在介绍Lag-Llama之前,这里简单说明什么是概率时间预测模型。概率预测问题是指基于历史窗口内的…

VARMA模型的原理与实现

文章目录 1.多变量模型的基本思想2.VAR模型与VARMA模型3.VARMA模型的实现 1.多变量模型的基本思想

在现实和竞赛中,时序数据往往是多变量时间序列,我们往往需要借助除了时间之外的变量的帮助来完成预测。比如,如果我们需要预测居民消费支…

异常数据检测 | Python实现ADTK时间序列异常数据检测

文章目录 文章概述模型描述程序设计参考资料文章概述 异常数据检测 | Python实现ADTK时间序列异常数据检测 智能运维AIOps的数据基本上都是时间序列形式的,而异常检测告警是AIOps中重要组成部分。 模型描述 笔者最近在处理时间序列数据时有使用到adtk这个python库,在这里和大…

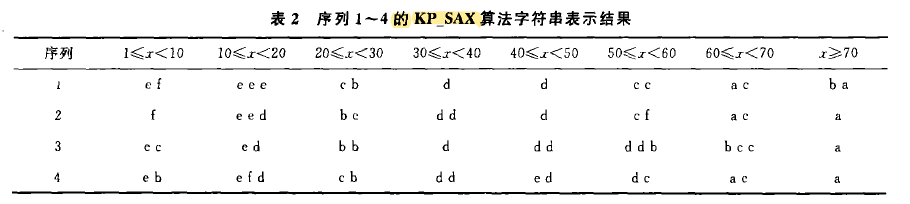

论文学习——一种基于关键点的SAX改进算法

文章目录1 摘要2 引言2.1 SAX的缺点 举个例子分析2.2 分析问题原因2.3 本文的改进工作3 实验结果与分析3.1 关键点的选取规则3.2 本文定义的相似度距离计算公式3.3 开始做实验了3.4 结论4 总结写在前面:期刊《计算机研究与发展》; 1 摘要

【前人工作】S…

论文学习——基于知识粒度的时间序列异常检测研究

文章目录0 封面1 题目(title)2 摘要(abstract)3 参考文献4 引言5 知识粒度6 结语写在前面:《计算机技术与发展》;陕西省计算机学会;科技核心期刊;月刊0 封面 1 题目(titl…

论文学习——一种基于DTW的符号化时间序列聚类算法

文章目录1 摘要2 引言2.1 类似的工作 SAX2.2 本文成果3 相关知识3.1 极值点EP 成为关键点KP 的条件3.2 DTW距离3.3 基于Normal矩阵的谱平分法4 本文算法4.1 关键点提取4.2 基于DTW的符号化聚类算法5 实验结果与分析5.1 数据部分5.2 Synthetic Control 数据集中的序列1到序列4的…

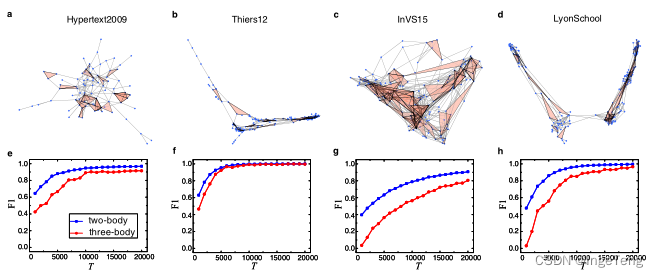

高阶复杂网络重建:从时间序列中重建高阶网络

论文链接:https://www.nature.com/articles/s41467-022-30706-9

一、为什么要研究高阶网络?

复杂网络跟我们生活息息相关,例如社交网络的信息传播,疾病的感染扩散和基因调控网络的相互作用等。越来越多的研究突破了传统网络中两…

深度学习在时间序列预测的总结和未来方向分析

2023年是大语言模型和稳定扩散的一年,时间序列领域虽然没有那么大的成就,但是却有缓慢而稳定的进展。Neurips、ICML和AAAI等会议都有transformer 结构(BasisFormer、Crossformer、Inverted transformer和Patch transformer)的改进,还出现了将…

【Python】如何判断时间序列数据是否为平稳时间序列或非平稳时间序列?

判断时间序列数据是否为平稳时间序列或非平稳时间序列,通常可以通过以下方法:

(1)观察时间序列数据的均值和方差是否随时间变化而发生明显的改变。若均值和方差变化明显,则该时间序列数据可能为非平稳时间序列&#x…

第100+1步 ChatGPT文献复现:ARIMAX预测肺结核 vol. 1

基于WIN10的64位系统演示

一、写在前面

各位大佬,好久不见。

《100步入门机器学习》肝完了,不懂大家学了多少了,默认你们都学完了吧。

今年我们换一个玩法(灌水):一系列更接近实战的教程,复…

时序教程六部曲:Kaggle 时间序列实战项目

在https://kaggle.com/learn页面Kaggle官方提供了学习实战项目,最近更新了Time Series时间序列的知识点。

Time Series 课程包括如下章节: Linear Regression With Time Series Trend Seasonality Time Series as Features Hybrid Models Forecast…

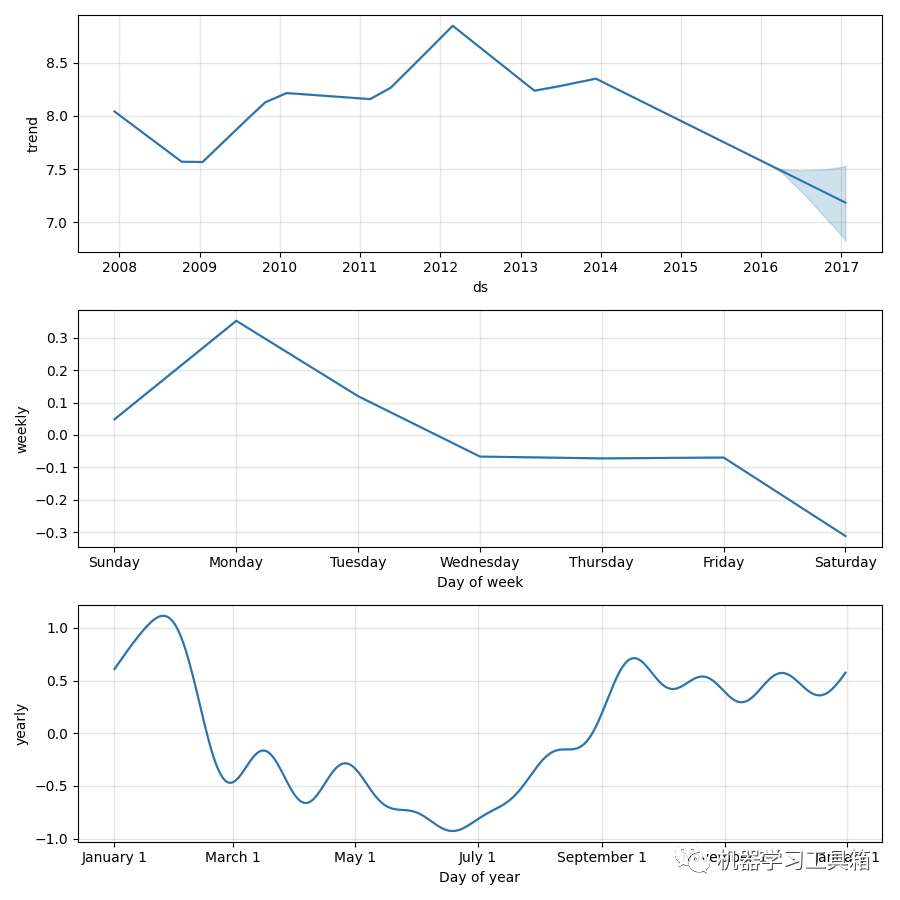

Prophet学习(四)趋势Changepoints

目录 趋势Changepoints(Trend Changepoints)

Prophet中的自动更改点检测(Automatic changepoint detection in Prophet)

调整趋势灵活性(Adjusting trend flexibility)

指定变更点的位置(Spe…

![基于 ARIMA-GARCH 模型人名币汇率分析与预测[论文完整][2020年]](https://img-blog.csdnimg.cn/20210212174813630.png?x-oss-process=image/watermark,type_ZmFuZ3poZW5naGVpdGk,shadow_10,text_aHR0cHM6Ly9ibG9nLmNzZG4ubmV0L3dlaXhpbl80NDk3Mjk5Nw==,size_16,color_FFFFFF,t_70)

基于 ARIMA-GARCH 模型人名币汇率分析与预测[论文完整][2020年]

文章主要是总结一学期所学,完成的基于 ARIMA-GARCH 模型人名币汇率分析与预测。为了防止抄袭搬运,文章中不附带代码、摘要、数据。 如有需要完整论文及代码数据便于参考学习可评论、私信。 时间序列应用广泛,不能仅仅局限于理论学习ÿ…

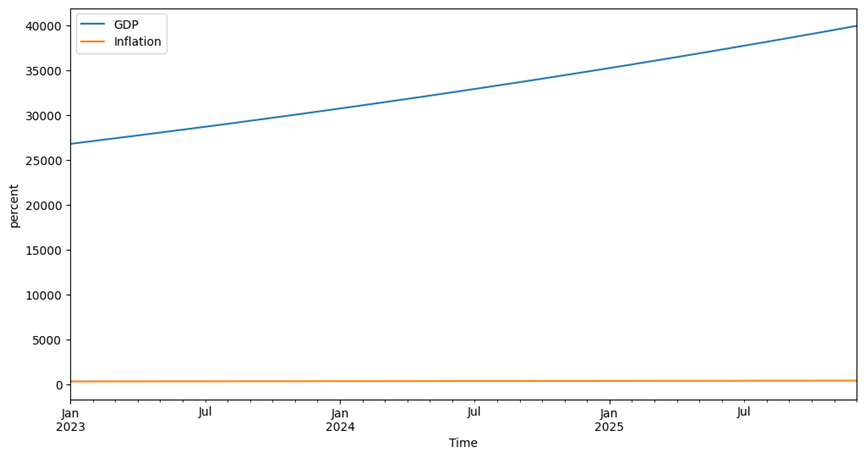

【VAR | 时间序列】以美国 GDP 和通货膨胀数据为例的VAR模型简单实战(含Python源代码)

以美国 GDP 和通货膨胀数据为例:

1. 数据集

下载数据我们需要从 FRED 数据库下载美国 GDP 和通货膨胀数据,并将它们存储在 CSV 文件中。可以在 FRED 网站(https://fred.stlouisfed.org/)搜索并下载需要的数据。在这里࿰…

多输入时序预测|GWO-CNN-LSTM|灰狼算法优化的卷积-长短期神经网络时序预测(Matlab)

目录

一、程序及算法内容介绍:

基本内容:

亮点与优势: 二、实际运行效果:

三、算法介绍:

灰狼优化算法:

卷积神经网络-长短期记忆网络:

四、完整程序下载: 一、程序及算法内容…

Transformer预测销售量

🤖 专栏《人工智能》 📖 博客说明: 本专栏记录我个人学习和实践人工智能相关算法的心得与内容,一同探索人工智能的奇妙世界吧! 🚀 零、说明

心血来潮,想利用Transformer做一个销售量预测的内容…

天猫双十一成交额是如何预测的

2020年淘宝双十一成交额4982亿,要知道2019年是2684亿,猛地一瞅,好牛,但总量越来越大的同时增长率却逐年降低呀,且今年的统计口径和历年都不一样(后面会说统计口径的问题)。 其实早在2019年双十…

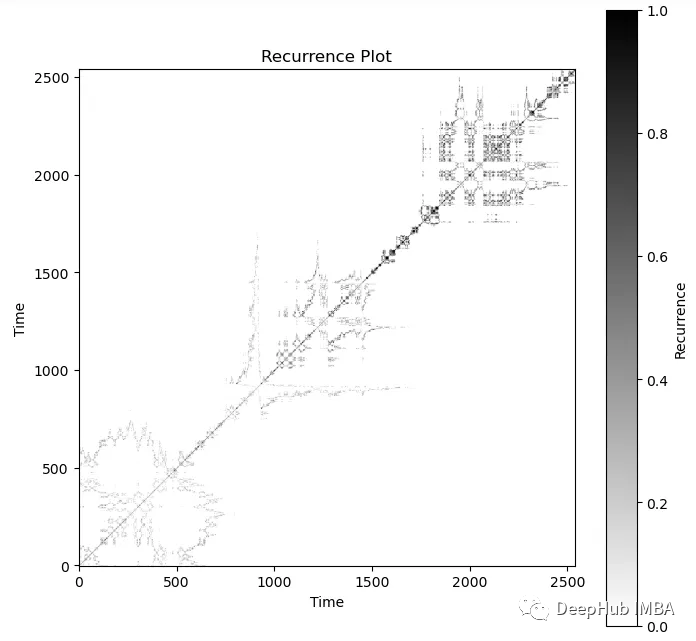

使用递归图 recurrence plot 表征时间序列

在本文中,我将展示如何使用递归图 Recurrence Plots 来描述不同类型的时间序列。我们将查看具有500个数据点的各种模拟时间序列。我们可以通过可视化时间序列的递归图并将其与其他已知的不同时间序列的递归图进行比较,从而直观地表征时间序列。

递归图 …

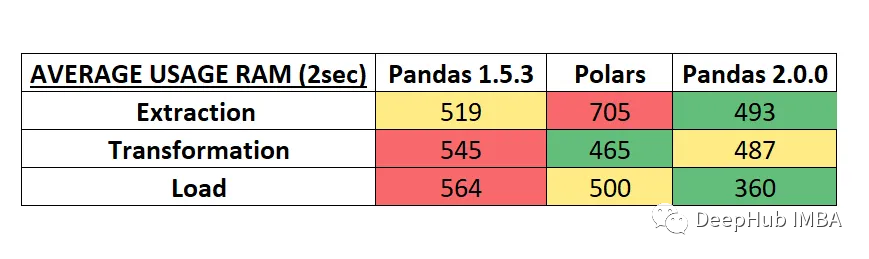

Pandas 2.0正式版发布: Pandas 1.5,Polars,Pandas 2.0 速度对比测试

Pandas 2.0正式版在4月3日已经发布了,以后我们pip install默认安装的就是2.0版了,Polars 是最近比较火的一个DataFrame 库,最近在kaggle上经常使用,所以这里我们将对比下 Pandas 1.5,Polars,Pandas 2.0 。看…

第89步 时间序列建模实战:时间序列融合模型

基于WIN10的64位系统演示

一、写在前面

这一期,我们介绍融合模型模型。

(1)数据源:

《PLoS One》2015年一篇题目为《Comparison of Two Hybrid Models for Forecasting the Incidence of Hemorrhagic Fever with Renal Syndro…

《异常检测——从经典算法到深度学习》23 TimesNet: 用于常规时间序列分析的时间二维变化模型

zz# 《异常检测——从经典算法到深度学习》

0 概论1 基于隔离森林的异常检测算法 2 基于LOF的异常检测算法3 基于One-Class SVM的异常检测算法4 基于高斯概率密度异常检测算法5 Opprentice——异常检测经典算法最终篇6 基于重构概率的 VAE 异常检测7 基于条件VAE异常检测8 Don…

使用skforecast进行时间序列预测

时间序列预测是数据科学和商业分析中基于历史数据预测未来价值的一项重要技术。它有着广泛的应用,从需求规划、销售预测到计量经济分析。由于Python的多功能性和专业库的可用性,它已经成为一种流行的预测编程语言。其中一个为时间序列预测任务量身定制的…

计量经济学|学习笔记以及学习感悟

初级计量经济学着重于介绍基本的统计工具和经济模型,以帮助理解经济数据和经济现象之间的关系。它包括回归分析、假设检验和预测方法等内容。中级计量经济学则深入研究这些方法的理论基础和实际应用,包括更复杂的模型和技术,如面板数据分析、…

论文推荐:ScoreGrad,基于能量模型的时间序列预测

能量模型(Energy-based model)是一种以自监督方式执行的生成式模型,近年来受到了很多关注。本文将介绍ScoreGrad:基于连续能量生成模型的多变量概率时间序列预测。如果你对时间序列预测感兴趣,推荐继续阅读本文。

为什…

跟着Datawhale打一场时序比赛(SEED新能源赛道-电动汽车充电站充电需求预测)之打卡笔记一

最近Datawhale又开始组织打比赛的培训学习了,很早就认识了这个专业的学习组织,跟着他们也学过不少竞赛知识,但是还没完全打完过一场赛事;所以这次打算跟着Datawhale打这场时序的比赛 —> 2023“SEED”第四届江苏大数据开发与应…

LSTM+CNN实现时间序列预测(负荷预测)

文章目录 LSTM+CNN实现时间序列预测(PyTorch版)基于PyTorch搭建LSTM+CNN模型实现风速时间序列预测配置类时序数据集的制作数据归一化数据集加载器搭建LSTM+CNN模型定义模型、损失函数、优化器模型训练可视化结果十、完整源码LSTM+CNN实现时间序列预测(Keras版)源码模型训练绘制…

数据分析-Pandas如何轻松处理时间序列数据

Pandas-如何轻松处理时间序列数据

时间序列数据在数据分析建模中很常见,例如天气预报,空气状态监测,股票交易等金融场景。此处选择巴黎、伦敦欧洲城市空气质量监测 N O 2 NO_2 NO2数据作为样例。

python数据分析-数据表读写到pandas

经典…

时间序列趋势检验相关检验方法:斜率法、Cox-Stuart检验、Mann-Kendall检验

文章目录 1.斜率法1.1.原理1.2.优缺点1.3.Python代码2.Cox-Stuart检验2.1.原理2.2.优缺点2.3.Python代码3.Mann-Kendall 检验3.1.原理3.1.1.假设前提3.1.2.趋势检验3.1.3.S到Z的变换原理3.1.4.Var(s)是如何得到的3.1.5.衡量趋势的指标:倾斜度

用python画年度和月度的日历图

目录 不区分月份日历图区分月份的日历图不区分月份日历图

import random

import datetime

import pyecharts.options as opts

from pyecharts.charts import Calendar# 制作基础数据

begin = datetime.date(2021, 1, 1

Pandas中你一定要掌握的时间序列相关高级功能

💡 作者:韩信子ShowMeAI 📘 数据分析实战系列:https://www.showmeai.tech/tutorials/40 📘 本文地址:https://www.showmeai.tech/article-detail/389 📢 声明:版权所有,转…

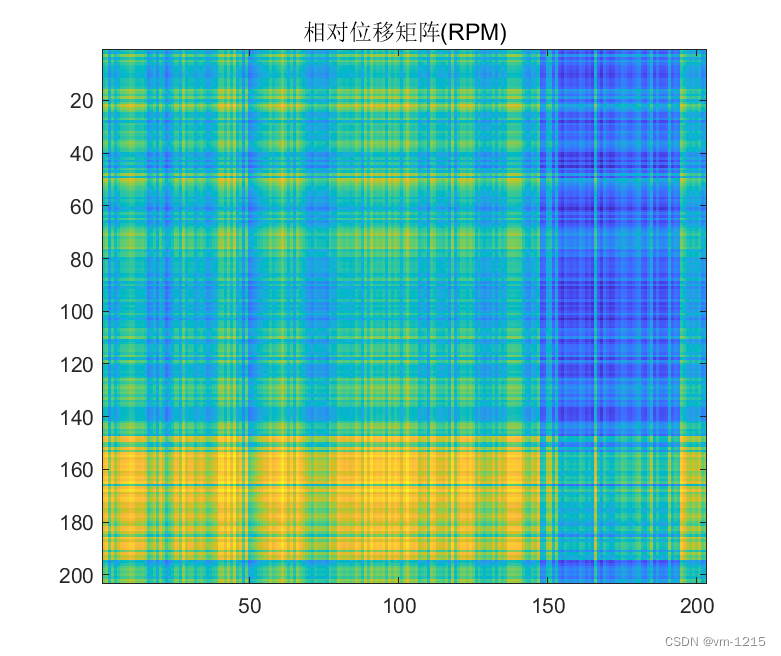

将时间序列转成图像——相对位置矩阵方法 Matlab实现

目录

1 方法

2 Matlab代码实现

3.结果 【若觉文章质量良好且有用,请别忘了点赞收藏加关注,这将是我继续分享的动力,万分感谢!】

其他:

1.时间序列转二维图像方法及其应用研究综述_vm-1215的博客-CSDN博客

2.将时…

Lag-Llama:第一个时间序列预测的开源基础模型介绍和性能测试

2023年10月,我们发表了一篇关于TimeGPT的文章,TimeGPT是时间序列预测的第一个基础模型之一,具有零样本推理、异常检测和共形预测能力。

虽然TimeGPT是一个专有模型,只能通过API访问。但是它还是引发了对时间序列基础模型的更多研…

使用RobustPCA 进行时间序列的异常检测

鲁棒主成分分析(Robust Principal Component Analysis, RobustPCA)是一种将时间序列矩阵分解为低秩分量和稀疏分量的技术。这种分解能够识别潜在的趋势,以及检测异常和异常值。在本中我们将研究RobustPCA的数学基础,介绍它与传统的PCA之间的区别…

Python中的时间序列分析——带有许多例子的全面导读

时间序列是在一定时间间隔内被记录下来的观测值。这篇导读会带你走进python中时间序列上的特征分析的大门。

1.什么是时间序列?

时间序列是在一定时间间隔内记录下的观测值序列。

依据观测的频率,时间序列可以是按小时的,按天的࿰…

R语言时序-AR、MA与ARMA的判断及定阶

模型判断:

ACF拖尾ACF截尾PACF拖尾ARMA(p,q)MA(q)PACF截尾AR(p )序列本身不存在明显的自相关性,ARMA类模型可能不适用

Step1 看ACF图: – ACF截尾:判断为MA(q)模型,q为最后一个超出2倍标准差(蓝线&#…

数据挖掘之时间序列分析

按时间顺序排列的一组随机变量X1,X2,…,Xt表示一个随机事件的时间序列。

时间序列分析的目的是给定一个已被观测了的时间序列,预测该序列的未来值。 表1 常用的时间序列模型模型名称描述平滑法 常用于趋势分析和预测,利用修匀技术,削弱短期随…

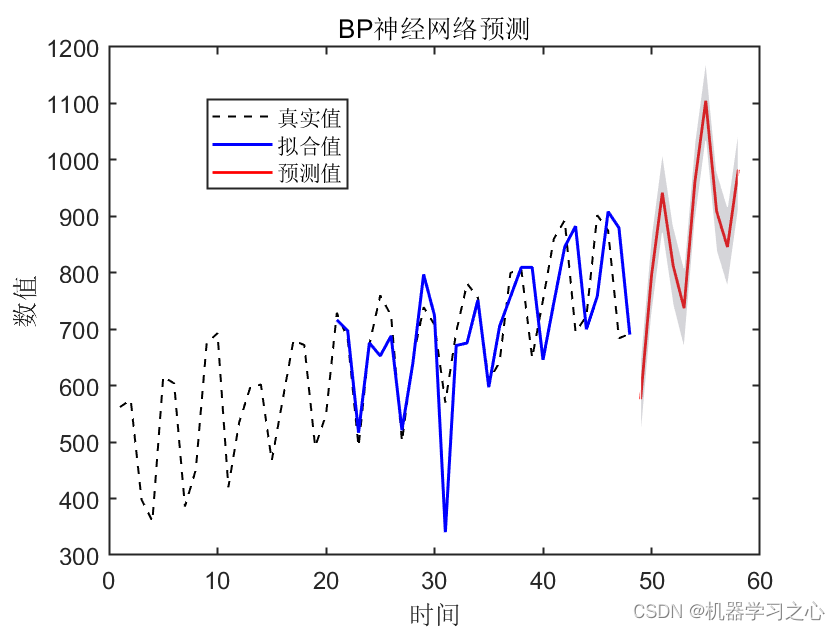

基于粒子群算法改进小波神经网络的时间序列预测,基于pso-ann的回归分析

目标

背影 BP神经网络的原理 BP神经网络的定义 BP神经网络的基本结构 BP神经网络的神经元 BP神经网络的激活函数, BP神经网络的传递函数 小波神经网络(以小波基为传递函数的BP神经网络) 代码链接:粒子群优化小波神经网络时间序列预测,粒子群优化小波神经网络回归分析,PS…

时间序列-相关性-ACF PACF CCF

一、自相关系数:

衡量的是同一个时间序列内的两个不同的时间段的相关性 弱平稳 If波动,波动幅度也是固定的。 相关图 不同时间间隔的相关系数算出来并且绘制在图中 例:(python) 分析: ①当时间间隔为0的时候,相关系…

Prophet学习(二) 时序预测开源工具包Prophet介绍

目录 一、Prophet 简介

二、Prophet 适用场景

三、Prophet 算法的输入输出

四、Prophet 算法原理

五、与机器学习算法的对比

六、代码

6.1 依赖安装

6.2 预测demo

七、参考资料

八、官方链接:

九、案例链接: 一、Prophet 简介

Prophet是Faceb…

时间序列-AR MA ARIMA

一、AR模型(自回归) AR探索趋势和周期性 预测依赖于过去的观测值和模型中的参数。模型的阶数 p pp 决定了需要考虑多少个过去时间点的观测值。 求AR模型的阶数 p和参数 ϕ i \phi_i ϕi ,常常会使用统计方法如最小二乘法、信息准则(如AIC、BIC…

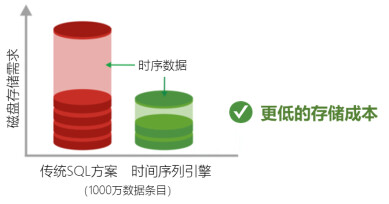

面向IoT物联网的时间序列引擎

1、背景 随着近年来业务的发展,尤其是机器产生的数据占比越来越高的趋势下,时序数据因为其业务价值越来越被更多地关注,也因而催生了专用的时间序列数据库,简称时序数据库(TimeSeries Database,TSDB&#x…

时序分解 | Matlab实现EEMD集合经验模态分解时间序列信号分解

时序分解 | Matlab实现EEMD集合经验模态分解时间序列信号分解 目录 时序分解 | Matlab实现EEMD集合经验模态分解时间序列信号分解效果一览基本介绍程序设计参考资料 效果一览 基本介绍 Matlab实现EEMD集合经验模态分解时间序列信号分解 1.分解效果图 ,效果如图所示&…

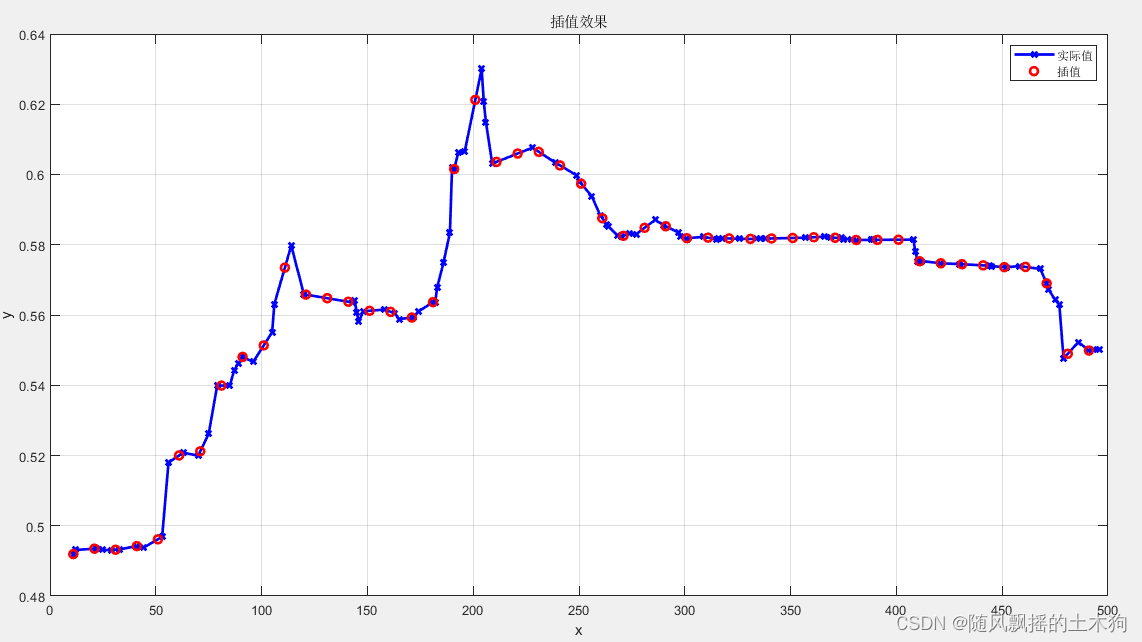

【MATLAB第75期】#源码分享 | 基于MATLAB的不规则数据插值实现时间序列数据扩充

【MATLAB第75期】#源码分享 | 基于MATLAB的不规则数据插值实现时间序列数据扩充

如时间数据以单位1为间隔排序, 可插间隔为0.5的数据 。

一、实现效果

1.规则间隔数据 2.非规则间隔数据 二、主程序代码

1.插值测试效果

%% 清空环境变量

warning off …

Datawhale-新能源时间序列赛事学习笔记(1)

1.赛题描述 在电动汽车充电站运营管理中,准确预测充电站的电量需求对于提高充电站运营服务水平和优化区域电网供给能力非常关键。本次赛题旨在建立站点充电量预测模型,根据充电站的相关信息和历史电量数据,准确预测未来某段时间内充电站的充电…

深度学习实战57-pytorch框架搭建LSTM+CNN模型与实现时间序列的预测过程

大家好,我是微学AI,今天给大家介绍一下深度学习实战57-pytorch框架搭建LSTM+CNN模型与实现时间序列的预测过程, 随着科技的进步,我们越来越依赖数据来理解世界,预测未来。特别是在金融、气候研究、交通管理等领域,时间序列预测已经成为了重要的工具。本文将介绍如何使用L…

Python数据分析:pandas时间序列处理及操作

Python数据分析:pandas时间序列处理及操作 基本类型,以时间戳为索引的series–>datatimeindex 创建方法: 指定index为datatime的list from datetime import datetime

import pandas as pd

import numpy as np# 指定index为datetime的list…

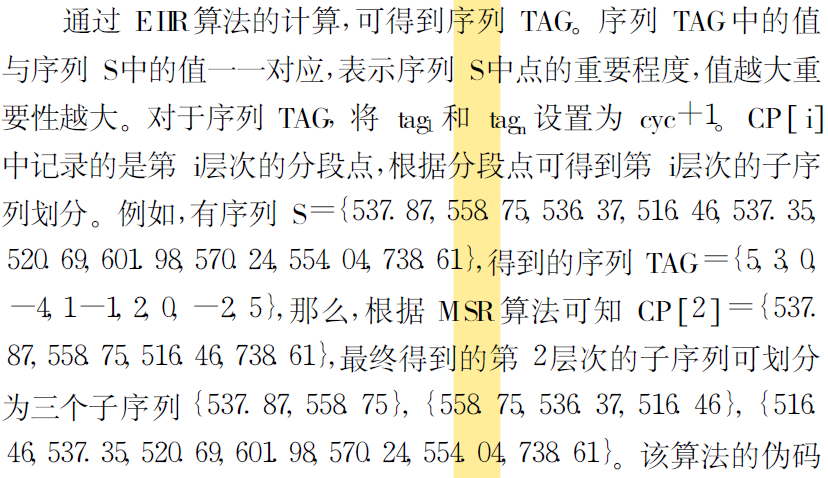

论文学习——基于极值点特征的时间序列相似性查询方法

文章目录1 摘要2 引言3 研究现状3.1 全序列匹配和子序列匹配3.2 三种子序列匹配分段方式3.3 相似性度量函数的选取4 本文重点——多层级极值划分方法4.1 重要性标志算法(EIIR)4.2 极值点判断算法(JEP)4.3 多层次分段获取算法&…

Python时间序列预测大气二氧化碳浓度

二氧化碳 (CO2) 和甲烷 (CH4) 等温室气体 (GHG) 会在大气中捕获热量,从而使我们的星球保持温暖,对生物物种友好。 无论如何,燃烧化石燃料等人类活动会导致大量温室气体排放,从而过度提高地球的全球平均温度。 因此,向可…

Python时间序列预测股票价格和空气质量(氮氧化合物浓度)

时间序列

简述:自相关。季节性。平稳性。测试一个过程是否平稳。时间序列建模:移动平均值,指数平滑,双指数平滑,三次指数平滑,季节性自回归积分移动平均模型。

预测股票价格

简述:使用Python…

【论文下饭】PatchTST中的channel-independence

PatchTST中的channel-independence 总结PatchingChannel-independence A Time Series is Worth 64 Words: Long-term Forecasting with Transformers 时间:2022 引用:8 ICLR 2023 代码:https://github.com/yuqinie98/PatchTST 中文参考&#…

TSMixer:谷歌发布的用于时间序列预测的全新全mlp架构

这是谷歌在9月最近发布的一种新的架构 TSMixer: An all-MLP architecture for time series forecasting ,TSMixer是一种先进的多元模型,利用线性模型特征,在长期预测基准上表现良好。据我们所知,TSMixer是第一个在长期预测基准上表…

区间预测 | MATLAB实现QRBiLSTM双向长短期记忆神经网络分位数回归时间序列区间预测

区间预测 | MATLAB实现QRBiLSTM双向长短期记忆神经网络分位数回归时间序列区间预测 目录 区间预测 | MATLAB实现QRBiLSTM双向长短期记忆神经网络分位数回归时间序列区间预测效果一览基本介绍模型描述程序设计参考资料 效果一览 进阶版 基础版

基本介绍 MATLAB实现QRBiLS…

时序分解 | Matlab实现PSO-VMD粒子群算法优化变分模态分解时间序列信号分解

时序分解 | Matlab实现PSO-VMD粒子群算法优化变分模态分解时间序列信号分解 目录 时序分解 | Matlab实现PSO-VMD粒子群算法优化变分模态分解时间序列信号分解效果一览基本介绍程序设计参考资料 效果一览 基本介绍 PSO-VMD粒子群算法PSO优化VMD变分模态分解 可直接运行 分解效果…

机器学习lgbm时间序列预测实战

完整代码:

from sklearn import preprocessing

import random

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import MinMaxScaler

from sklearn import preprocessing

from datetime import datetime

import time

import mat…

时序预测 | MATLAB实现EEMD-SSA-LSTM、EEMD-LSTM、SSA-LSTM、LSTM时间序列预测对比

时序预测 | MATLAB实现EEMD-SSA-LSTM、EEMD-LSTM、SSA-LSTM、LSTM时间序列预测对比 目录 时序预测 | MATLAB实现EEMD-SSA-LSTM、EEMD-LSTM、SSA-LSTM、LSTM时间序列预测对比预测效果基本介绍模型描述程序设计参考资料 预测效果 基本介绍 时序预测 | MATLAB实现EEMD-SSA-LSTM、E…

第69步 时间序列建模实战:ARIMA建模(R)

基于WIN10的64位系统演示

一、写在前面

这一期,我们使用R进行SARIMA模型的构建。

同样,这里使用这个数据:

《PLoS One》2015年一篇题目为《Comparison of Two Hybrid Models for Forecasting the Incidence of Hemorrhagic Fever with Re…

【VAR模型 | 时间序列】帮助文档:VAR模型的引入和Python实践(含源代码)

向量自回归 (VAR) 是一种随机过程模型,用于捕获多个时间序列之间的线性相互依赖性。 VAR 模型通过允许多个进化变量来概括单变量自回归模型(AR 模型)。

VAR 中的所有变量都以相同的方式进入模型:每个变量都有一个方程式ÿ…

【小笔记】用tsai库实现Rocket家族算法

2024.1.16 Rocket家族算法是用于时间序列分类的强baseline(性能比较参考【小笔记】时序数据分类算法最新小结),Rocket/MiniRocket/MultiRocket官方都有开源实现,相比较而言,用tsai来实现有三个好处:1是快速…

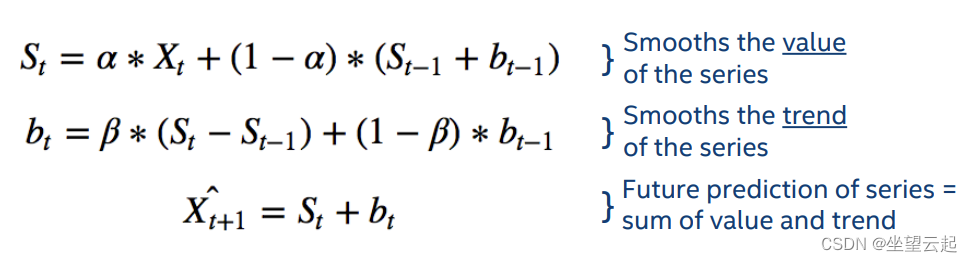

时间序列教程 三、对时间序列数据进行平滑处理(续)

一、进阶平滑算法

1、单指数公式

到目前为止,我们一直在研究的是指数加权平均平滑。这也被称为单指数平滑公式: 让我们测试包含趋势和季节性的数据。具体来说,让我们去掉最后5个观察结果,并将它们作为一个测试集。

我们将首先对训练集应用单指数平滑,并预测前5个观测值…

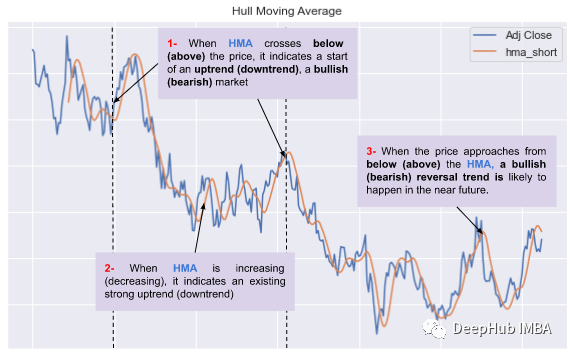

使用Python实现Hull Moving Average (HMA)

赫尔移动平均线(Hull Moving Average,简称HMA)是一种技术指标,于2005年由Alan Hull开发。它是一种移动平均线,利用加权计算来减少滞后并提高准确性。

HMA对价格变动非常敏感,同时最大程度地减少短期波动可…

机器学习算法---时间序列

类别内容导航机器学习机器学习算法应用场景与评价指标机器学习算法—分类机器学习算法—回归机器学习算法—聚类机器学习算法—异常检测机器学习算法—时间序列数据可视化数据可视化—折线图数据可视化—箱线图数据可视化—柱状图数据可视化—饼图、环形图、雷达图统计学检验箱…

多层多输入的CNN-LSTM时间序列回归预测(卷积神经网络-长短期记忆网络)——附代码

目录

摘要:

卷积神经网络(CNN)的介绍:

长短期记忆网络(LSTM)的介绍:

CNN-LSTM: Matlab代码运行结果:

本文Matlab代码数据分享: 摘要:

本文使用CNN-LSTM混合神经网…

时序预测 | MATLAB实现时间序列ACF和PACF分析

时序预测 | MATLAB实现时间序列ACF和PACF分析 目录 时序预测 | MATLAB实现时间序列ACF和PACF分析基本介绍程序设计参考资料基本介绍 自回归分析是线性回归分析的一种推广,主要是研究一个序列反映的自我因果关系。普通线性回归基于互相关分析,涉及两个以上的变量,一个作为因变…

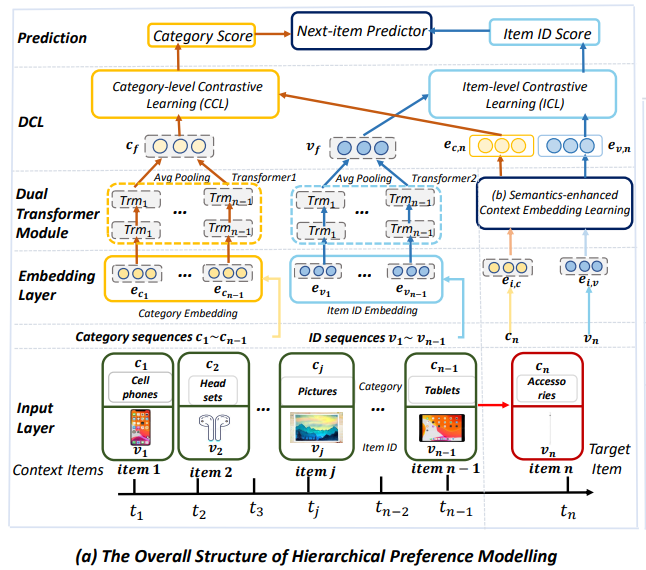

对比学习2024最新SOTA&应用方案分享,附14篇必读论文和代码

同学们发现没有,对比学习在我们的日常工作生活中已经很常见了,比如推荐系统任务,为用户推荐相似的商品或预测用户的购买行为;又比如图像检索,为用户找相似图片或识别不同物体。另外还有语音识别、人脸识别、NLP&#x…

时间序列分析专题(二)

6.影响时间序列的因素

长期趋势T:由各个时期普遍的、持续的、决定性的基本因素的作用使发展水平在一个长时期内沿着一个方向,呈现上升或者下降变动的趋势,是时间序列分析的重点。如医疗设备进度引起的人的寿命程上升的趋势

季节因素S&#…

Python数据分析:时间序列数据统计--滑动窗口

Python数据分析:时间序列数据统计–滑动窗口

滑动窗口函数:

在时间窗口上计算各种统计函数窗口函数: 滚动统计 obj.rolling().funcwindow 窗口大小center 窗口是否居中统计

import pandas as pd

import numpy as npser_obj pd.Series(np…

什么是卫星图像时间序列

介绍

卫星图像时间序列 (SITS) 可能是研究特定区域如何随时间变化的最重要资源

SITS 是一组在不同时间从同一区域拍摄的卫星图像。

每个图像都存储为地理光栅文件。图像还按日期排序,以便可以按顺序对其进行分析。这里显示的是作物区域的 SITS: 作物区…

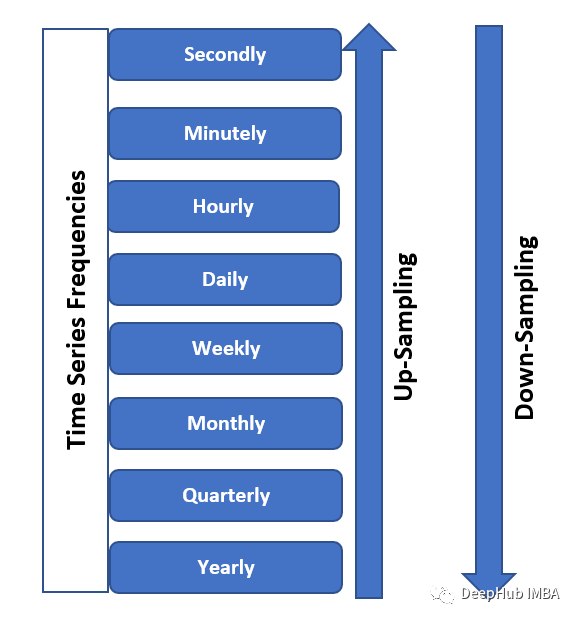

时间序列的重采样和pandas的resample方法介绍

重采样是时间序列分析中处理时序数据的一项基本技术。它是关于将时间序列数据从一个频率转换到另一个频率,它可以更改数据的时间间隔,通过上采样增加粒度,或通过下采样减少粒度。在本文中,我们将深入研究Pandas中重新采样的关键问…

区间预测 | Matlab实现带有置信区间的BP神经网络时间序列未来趋势预测

区间预测 | Matlab实现带有置信区间的BP神经网络时间序列未来趋势预测 目录 区间预测 | Matlab实现带有置信区间的BP神经网络时间序列未来趋势预测预测效果基本介绍研究回顾程序设计参考资料预测效果 基本介绍 BP神经网络(Backpropagation neural network)是一种常用的人工神…

超越Transformer!基于Patch的时间序列预测新SOTA!

目前基于深度学习的时间序列预测主要有两大创新方向:一是模型结构创新,以informer为代表;二是数据输入创新,以PatchTST为代表。

在多变量时序预测领域,Patch的使用是为了将时间序列数据转换成适合深度学习模型处理的形…

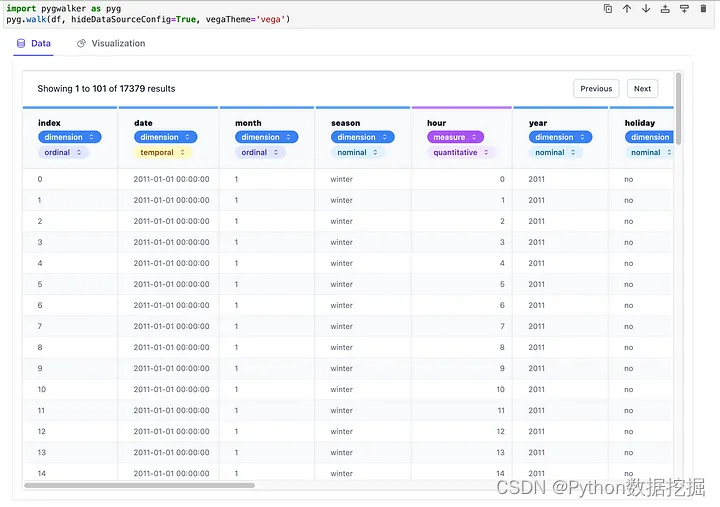

PyGWalker :数据分析中最优秀工具库!

假设你在 Jupyter Notebook 中有一堆数据需要分析和可视化。PyGWalker 就像一个神奇的工具,使这一切变得非常容易。它接受你的数据并将其转换成一种特殊的表格,你可以像使用 Tableau 一样与之交互。

你可以通过视觉方式探索数据,进行互动&am…